RÜRUP-Rente (Basisrente)

Die Rürup-Rente ist Steuersparmodell und Altersvorsorge in einem. Aktuell nutzen rund 2 Millionen Menschen in Deutschland die Rürup-Rente. Sie rechnet sich allerdings nicht für jeden. Nicht immer passt das Produkt zum Kunden und steht wegen hoher Anlaufkosten und geringer Flexiblität oftmals in öffentlicher Kritik. Dabei kann Rürup für nahezu JEDEN Sinn machen, wenn man beim Abschluss einen fairen Berater hat und die richtigen Produkte und eine einfache Strategie wählt!

Sicheren Sie sich deshalb jetzt Ihren Anspruch auf Ihre Steuerersparniss und starten Sie ab sofort mit 25 Euro monatlich! Gehen Sie hierbei auf Nummer sicher mit unserer kompetenten Beratung und erstklassigem Service.

Ihr Vorteil mit unserer Beratung - 450 Euro statt 4.500 Euro Abschlussgebühr?

Beim Abschluss eines Rürup-Vertrages in einer Lebens-/Rentenversicherung werden Provisionen und sonstige Abschlusskosten in der Regel über fünf Jahre von den eingezahlten Beiträgen abgezogen (sog. "Zillmerung"). Dies verursacht hohe Anlaufkosten und reduziert die Flexibilität des Sparers. Startet der Rürup-Sparer zum Beispiel mit dem Beitrag von 250 Euro im Monat (3.000 Euro p.a.), so belaufen sich die hochgerechneten Abschluss- und Vertriebskosten in den ersten 5 Jahren auf 4.500 Euro bei einer angenommenen Vertragslaufzeit von 30 Jahren.

Die Abschluss- und Vertriebskosten in Höhe von 5 Prozent werden hierbei in fünf Jahresraten von den Beiträgen abgezogen (sogenannte "Zillmerung"), wodurch das Geld nicht zur Anlage für den Rürup-Sparer zur Verfügung steht!

Beginnt der Sparer jedoch zunächst mit dem Mindestbeitrag von 25 Euro im Monat (300 Euro p.a.), so stehen hier lediglich 450 Euro Abschlus- & Vertriebskosten in den ersten 5 Jahren zu buche. Sonderzahlungen und Beitragsanpassungen sind ab der zweiten Rate möglich und unterliegen nicht der sogenannten "Zillmerung". Auf diese Beiträge wird wie bei einem regulären Fondskauf abhänig und am Tage der Einzahlung der entsprechende Ausgabeaufschlag berechnet. Mit diesem "Trick" werden nicht von Beginn an hohe Provisionen auf den "Startbeitrag" fällig, der Kunde bleibt flexibel und kann den Vertrag anschließend problemlos an seinen gewünschten Beitrag anpassen.

Beispiel 25 Euro - Rürup

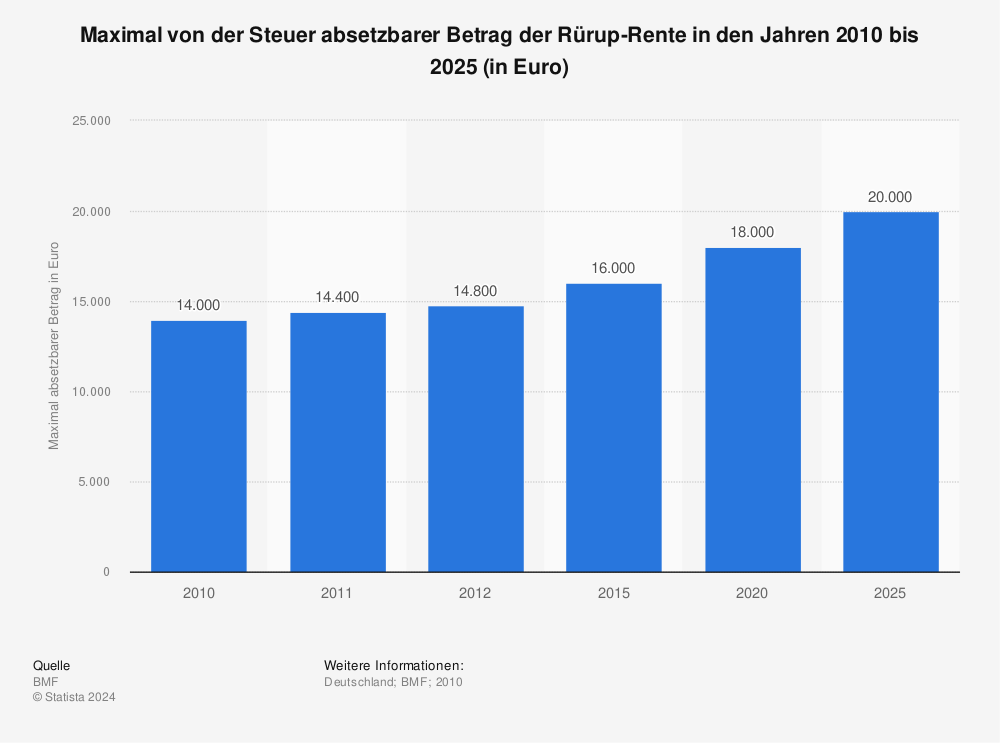

Maximal absetzbarer Rürup-Beitrag

Im Jahr 2014 können Rürup-Beiträge zu 78 Prozent steuerlich geltend gemacht werden.

Alleinstehende können bis zu 20.000 Euro jährlich geltend machen, gemeinsam veranlagte Ehepaare bis zu 40.000 Euro. Unter dem Steueraspekt ist die Rürup-Rente relativ lukrativ. Ein alleinstehenden Angestellter, der 34 000 Euro brutto verdient und 10.000 Euro in eine Rürup-Police zahlt, erhält eine zusätzliche steuerliche Entlastung von 30 Prozent im Jahr. Der Beitragsaufwand von 10.000 Euro kostet netto lediglich 7720 Euro.

Besonders interessant ist die Rürup Rente für nicht gesetzlich rentenversicherte Selbständige, Freiberufler und Gewerbetreibende, die sich eine Altersvorsorge aufbauen möchten, aber auch für Arbeiter, Angestellte und Beamte als Ergänzung zu deren gesetzlicher Altersvorsorge.

Alles über die Rürup-Rente (Basisrente)

Herzlich Willkommen!

Seit 2003 beraten wir unsere Kunden beim Vermögensaufbau, der Vermögensanlage und der Verrentung Ihres Kapitals mit Investmentfonds. Mittlerweile betreuen wir 35 Millionen Euro für mehr als 500

Mandanten. Hier arbeiten wir mit 12 Depotbanken und mehr als 150 Fondsgesellschaften zusammen. Unser Angebot umfasst über 18.000 zum Vertrieb in Deutschland zugelassene

Investmentfonds und ETF´s. Optimieren Sie Ihre Rendite, senken Sie Ihre Kosten und erhöhen Sie die Sicherheit Ihrer Anlagen - gemeinsam mit uns als kompetentem Berater für Ihr

Vermögen!

basisinformationen

Social Media

Newsletter bestellen

Seite durchsuchen